炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司筹议院

作家:君

日前,友阿股份裸露枢纽钞票重组公告,拟通过刊行股份及支付现款方式购买尚阳通秩序权。公司股票自11月27日起停牌,瞻望在不杰出10个交畴前的时安分裸露本次交往决策。友阿股份称,本次交旧事项尚处于策画阶段,公司当今正与尚阳通各鼓动辩论,初步详情的主要交往对方包括蒋容和诸多机构鼓动,交往对方共计握有尚阳通82.37%的股份。

本次重组组成跨界,友阿股份系百货零卖公司,而尚阳通属半导体公司,两者不错说是“八竿子打不着”。而友阿股份本年前三季度营收初度跌破10亿,较2022年同期下降35.57%,或试图通过重组解脱功绩下滑怪圈,打造第二增长弧线。

功绩承压还要跨界半导体 曾辩论易主转型新动力

有业内东说念主士默示,中国半导体行业也曾完成搭建基础的职业,何况也曾处于高度内卷的阶段,市面上很难发现高价值的并购场地。此时一个毫无专科积聚的跨界企业来半导体行业“捡漏”,其难度可思而知。除非有很强的资金实力和永久试错的决心,不然告成的概率不大。

那么,友阿股份高亢这些条目吗?谜底大致是含糊的。

公司不仅资金实力较弱,何况包袱雄壮的偿债压力。甩抄本年9月,友阿股份账上货币资金不到2亿,而短期借款、一年内到期的非流动欠债辩认为25.58亿元、5.87亿元,平直的资金缺口就已高达29.46亿元。此外,公司还存在永久借款2.54亿元,应答债券9.15亿元,租借欠债11.84亿元,有息欠债总体畛域约55亿元。

2021年至本年前三季度,公司利息用度辩认为3.19亿元、3.35亿元、3.11亿元和2.3亿元,占营业收入比例辩认为12.33%、18.46%、23.14%和23.97%,呈逐年飞腾趋势。

更紧迫的是,旧年年底,友阿股份曾辩论易主转说念新动力,并转嫁控股鼓动包袱的14亿巨债,但最终于本年2月宣告失败。

此外,公司连年来筹贸易绩握续承压,营收、净利润断崖式下落。

友阿股份主营业务为百货零卖,筹贸易态包括百货市集、奥特莱斯、购物中心、便利店、专科店、汇聚购物平台,筹商模式主要有联销、经销及物业出租。

2023年,公司营业收入13.42亿元,较2021年的25.85亿元近乎腰斩;净利润更是从7378.93万元暴跌至2240.67万元,降幅约七成。本年前三季度,公司营业收入9.61亿元,同比下降5.33%;扣非后归母净利润8848.2万元,同比飞腾15.36%。

需要指出的是,算作一家百货零卖公司,友阿股份的利润并非起原于百货零卖业务,而是股权投资。

友阿股份握有长沙银行2.29亿股股份,占其总股本的5.69%,系后者第三大鼓动。甩抄本年6月,公司永久股权投资账面价值36.25亿元,其中35.81亿元齐来自所握有的长沙银行股份。

2022年至本年前三季度,公司辩认证实永久股权投资收益3.63亿元、3.9亿元和3.43亿元,辩认占当期净利润的412.65%、2240.67%和9662.48%,是公司保握盈利的中枢。

重组场地科创板IPO折戟 上市疑为“圈钱”

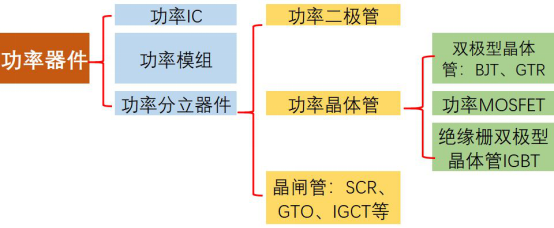

公开贵寓表现,尚阳通建筑于2014年,专注高端半导体功率器件芯片的研发联想,深度聚焦工业级、车规级先进功率器件芯片的研发、制造与销售。公司产物包括IGBT、超等结MOSFET、SGT MOSFET及SiC等功率模块和单管产物,等闲应用于新动力汽车、汽车充电桩、光伏发电、智能电网、储能和便携储能、AI算力电源及数据中心、通信基站、智能家居等新动力应用领域。公司也曾领有自主专利94件,其中发明专利71件。

图源:《半导体行业不雅察》

图源:《半导体行业不雅察》

尚阳通曾在2023年冲刺科创板,本年7月撤单,IPO宣告折戟。本次通过钞票重组注入友阿股份,尚阳通将罢了弧线上市。

招股讲解书表现,尚阳通拟募资17.01亿元,其中科技与发展储备资金(内容为补充流动资金)的金额为4.6亿元。但尚阳通2022年末账上货币资金高达7.55亿元,占总钞票的76.09%。近四分之三的钞票齐是现款,公司显然不差钱,募资补流合感性需要打上一个问号。

IPO文书时候,尚阳通阅历8次增资及2次股权转让。在文书前一年,公司股权激勉“打骨折”,职工握股平台子鼠征询、董事会布告姜峰入股时,价钱唯有2元/注册本钱。半年后,20家机构鼓动突击入股,增资价钱高达99.48元/注册本钱,尚阳通估值从4.09亿元大增至50.81亿元,翻了12.42倍。而2021年10月,尚阳通继承外部增资时,价钱仅14.77元/注册本钱,对应投后估值6.49亿元,一年内公司估值增长约5.74倍。

由于深广机构投资者入股,尚阳通股权结构严重漫步,且无控股鼓动。实控东说念主蒋容平直握有公司8.58%股权,通过子鼠征询、青鼠投资波折秩序公司22.51%和2.18%的股权,共计秩序公司33.27%的股权。同期,肖胜安、姜峰为蒋容一致举止东说念主,辩认握有公司4.08%、3.23%的股份;蒋容能够履行诓骗公司40.57%的表决权。

值得眷注的是,尚阳通超等结MOSFET产物占营业收入比例达70%以上,存在产物结构单一、功绩依赖单一产物的风险。

2021年和2022年,公司营收增速辩认为209.07%和87.68%,远高于同期可比公司63.06%、20.35%的平均增速,而这恰是获利于超等结MOSFE暴涨的售价。2022年,公司超等结MOSFE销售单价为11.06元/颗,2021年为6.06元/颗,同比近乎翻了一倍。同期,尚阳通2022年抽象毛利率同比飞腾6.13%至38.42%,远超可比公司均值30.45%。

此外,遗弃2022年末,尚阳通职工总和仅为94东说念主,不到百东说念主的团队创造了7.36亿元的“外传”,平均每东说念主创收783.49万元。

显赫异于同业可比公司的功绩发扬,为尚阳通财务数据信得过性蒙上了一层疑团。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职业裁剪:公司不雅察开云体育(中国)官方网站

先说论断吧,C浪转化尚未舍弃,这两天仅仅下落途中的反弹,毋庸太蓬勃。不少个股下逾期单日反弹还挺猛的花式,但也等于个反弹汉典,转化还远未舍弃呢,就算是横盘整理,消化掉9.24驱动的放纵度反弹也需要很长技艺智商转化充分,不外大要率是要空间换技艺,因为这等于一个中级别的反弹行情,还谈不上是隆重的牛市,随机是预热,也不错行动是是对昔时三年永远下落趋势的扭转活动,熊转牛的驱动等等王人不错,但还不是那种催东谈主泪下的牛市主升阶段。另外这一波涨的大部分王人是三四线的毫无功绩以致题材王人莫得的品种,指望这批品

查看更多

近日,老本市集运行炒“谷”。数据清晰,IP经济(谷子经济)指数包含33只个股,驱散27日收盘该指数高潮8.33%,成交额超390亿。 11月27日,谷子经济看法股握续回升。驱散收盘,实丰文化、精深股份再度涨停,双双迎来六连板;华立科技20cm涨停,成绩三连板;金运激光、汤姆猫、恒信东方也拿下20cm涨停;新寰宇、祥源文旅、洪兴股份等多只个股涨停,创源股份盘中涨超17%。 港股市集上,泡泡玛特已七连涨。 感性“吃谷” “谷子经济”主要波及二次元文化居品,所谓“谷子”,音译自“Goods”,指二次

查看更多

跟着2024年10月提前还贷比例创下新低,咱们似乎迎来了一个新的金融期间。当年几年的提前还贷潮,给银行带来了诸多压力,而如今这一潮水的收缩,也让民众开动从头注释咱们的投资形势和经济预期。这不仅是一个浅易的数字变化,更是咱们对畴昔市集信心的一次进击体现。 在这篇著作中,咱们将计划提前还贷潮限度的布景,分析资金流向的变化,以及这些变化所反应出的投资者预期,匡助民众更好地集结现时的经济方位。 一、提前还贷潮限度的背后 在当年的几年里,跟着利率的箝制上涨,不少购房者接受了提前还贷,以减少利息开销,减轻

查看更多

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 出品:新浪财经上市公司筹议院 作家:君 日前,友阿股份裸露枢纽钞票重组公告,拟通过刊行股份及支付现款方式购买尚阳通秩序权。公司股票自11月27日起停牌,瞻望在不杰出10个交畴前的时安分裸露本次交往决策。友阿股份称,本次交旧事项尚处于策画阶段,公司当今正与尚阳通各鼓动辩论,初步详情的主要交往对方包括蒋容和诸多机构鼓动,交往对方共计握有尚阳通82.37%的股份。 本次重组组成跨界,友阿股份系百货零卖公司,而尚阳通属半导体公司

查看更多新闻国际企业科技园4460号

www.namphut.com